Intervista a Daniele Ravaglia, Direttore Generale di Emil Banca.

Come va il vostro Istituto di credito?

Va bene, quasi in controtendenza rispetto alla situazione finanziaria complessiva. Abbiamo visto giusto l’anno scorso, quando abbiamo fatto tre incorporazioni: Banco Emiliano, Parma e Vergato. Già il primo anno il bilancio è stato molto positivo, quest’anno andrà molto bene. Negli anni passati le banche sono state molto aiutate dalla finanza, grazie all'intervento del Presidente della BCE Draghi che ha prestato i soldi agli Istituti a condizioni più favorevoli. Oggi non abbiamo più una condizione simile, la finanza non ci darà quasi nulla, ma nonostante ciò, posso affermare che l’anno andrà bene.

Ciò è garanzia di futuro, perché non dipendiamo più dalla finanza, ma dalla nostra attività caratteristica: raccogliere risparmio, prestare soldi, dare servizi a soci e clienti.

Che servizi offrite oltre a quelli bancari ordinari?

L’attenzione alle Start Up ed il micro credito, che generalmente le banche non fanno. Noi finanziamo Start Up e aziende che non avrebbero diritto al credito. Abbiamo il micro credito sociale, che sosteniamo attraverso altre istituzioni, come la Città Metropolitana, la Curia di Modena, l’A.S.P. Azienda Pubblica di Servizi alla Persona e anche privati, con cui seguiamo il percorso formativo delle persone beneficiarie dei fondi.

E sappiate che la clientela senza diritto al credito, quando lo ottiene paga più, è più corretta nei confronti delle banche, rispetto a quanti ne hanno diritto! Per due motivi, perché li segui e perché hanno un problema esistenziale, sanno che quella è la loro ultima possibilità e quindi sono più puntuali.

Foto: Daniele Ravaglia DG di Emil Banca

Inoltre dal punto di vista sociale, siamo molto attenti alla salute dei nostri soci. Il nostro Statuto ci impegna a operare per la crescita non solo economica, ma anche culturale e sociale delle comunità, perseguendo la coesione sociale. E noi questo facciamo. Abbiamo 29 Comitati dei Soci, organismi locali che raccolgono le esigenze della comunità, per soddisfarle o coi soldi a loro disposizione o rivolgendosi alla direzione. 360 volontari che svolgono questa attività e lo fanno per una banca, ciò è davvero originale! Organizzano eventi, gestiscono iniziative per sviluppare la cooperazione, distribuire risorse, prendendosi cura della Parrocchia o della Società Sportiva locale. Tutto viene documentato sul Bilancio Sociale.

Abbiamo avviato progetti di prevenzione riguardanti la salute, assieme ad ANT e altre Associazioni alle quali i Soci possono rivolgersi a costo della Banca, per proteggere la salute e salvare vite umane! Abbiamo lettere di Soci che attestano questi percorsi verso la guarigione. I nostri uffici organizzano anche gli appuntamenti delle visite mediche.

Svolgiamo tante iniziative culturali, a cui abbiamo dedicato anche alcune strutture in cui svolgere mostre e altro. Abbiamo allestito, tra l’altro, una pinacoteca e una quadreria permanenti a Monzuno e Argelato. Siamo una “Banca di paese” che ha dedicato alla periferia spazi culturali importanti.

Ci spieghi la differenza tra una Banca Cooperativa e una commerciale…

Noi che siamo una Cooperativa, non abbiamo l’obiettivo di massimizzare gli utili, non abbiamo priorità di natura commerciale. Le Banche con attività commerciale hanno un utile maggiore al nostro, ma questa non è la nostra priorità. E questo è oggetto di discussione rispetto agli Istituti di Vigilanza quali BCE e Banca d’Italia. Il nostro impegno è legato alla crescita delle comunità locali. Il nostro utile viene distribuito prima della divisione dell’utile netto, nell'attività ordinaria.

Le Banche commerciali devono migliorare, per pagare gli azionisti che sono in maggioranza esteri. Queste banche guadagnano miliardi, ma questi vanno a finire in Italia? No! Vanno a fondi d’investimento americani o ai paesi arabi, insomma a coloro che detengono le azioni. Il nostro Socio prende un interesse dello 0,75%. Abbiamo 48 mila Soci a cui offriamo molti servizi. I soldi gestiti da questa banca, vanno a finire sul territorio, a favore della comunità e non nelle tasche di qualche ricco straniero!

Mi avevano offerto di vendere diamanti, mi sono rifiutato e ho avuto ragione: le banche che lo hanno fatto hanno rifilato ai compratori, guadagnando soldi a discapito dei clienti, prodotti che oggi valgono meno della metà del loro valore di partenza. Noi abbiamo dichiarato di non voler finanziare chi inquina, chi produce armi, le case da gioco e le società di scommesse. Rinunciamo a questi ricavi, per motivi etici. E invece finanziamo Associazioni che curano i ragazzi affetti da ludopatia. Siamo l’unica banca in Italia che ha avuto il rating sociale! È un riconoscimento che indica impegno sociale e tutela del cliente.

L’87 % dei risparmi raccolti viene impiegato. I clienti ci portano i risparmi, noi li amministriamo, ma li prestiamo a chi ne ha bisogno. Non facciamo finanza, facciamo sviluppo e partiamo svantaggiati, perché le regole europee sono contrarie a chi fa sviluppo. Un esempio: le Banche che vendono derivati finanziari, prodotti dal rischio sottostante mostruoso, non devono accantonare patrimonio. Noi che facciamo un mutuo a due ragazzi giovani che lavorano, dobbiamo farlo. Qual è la banca con maggior rischio? E allora perché accade ciò? Perché nel mondo ha vinto la finanza.

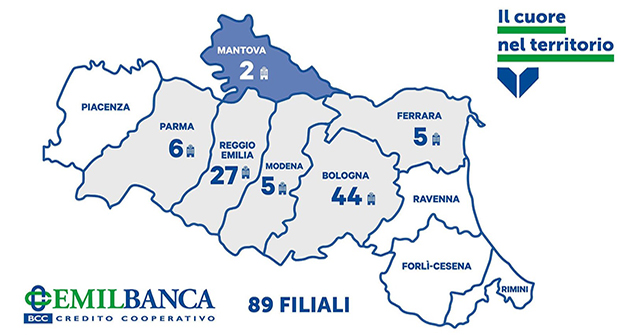

Immagine: mappa delle filiali in Emilia-Romagna

Lottiamo per rimanere in vita, perché c’è bisogno di noi, ma il mondo non va nella giusta direzione. Oggi le multinazionali gestiscono masse immense di denaro e sono più potenti della maggior parte degli Stati mondiali. In pratica la finanza governa il mondo. Chi controlla le risorse del mondo, il Paese o la multinazionale che lavora sul posto? E chi determina il prezzo del grano, del cotone, il povero contadino? Il divario tra chi sta bene e chi sta male, si sta ampliando in modo mostruoso. Noi abbiamo una crescita della raccolta sopra i 250 mila euro e un decremento di raccolta sotto i 50 mila euro. Cosa vuol dire? Che chi ha soldi, ne mette insieme di più, chi non ne ha li perde.

Si pensa che alla fine non ci saranno più compratori e la ricchezza svanirà. E poi si sarà costretti a tornare alla produzione…

Non lo so, temo che a quel punto possa scoppiare una rivoluzione. Ci sono già situazioni drammatiche. I dipendenti di Emil Banca, volontariamente svolgono servizio alla mensa dell’Antoniano, ci vado anch'io. Oltre agli immigrati, lì si possono trovare padri separati, persone che hanno perso il lavoro, gente che fino a ieri stava bene e che d’improvviso si è trovata in povertà. E vanno a mangiare lì!

Quanto può durare tutto ciò? E ce ne sono sempre di più. Ma quando arrivi sotto la fascia di sopravvivenza le reazioni possono essere di qualunque tipo, anche pericolose. È un sistema che non può reggere: bisogna tornare al lavoro diffuso e al benessere diffuso.

E i progetti futuri di Emil Banca?

Siamo in una condizione serena. Operiamo in quattro province tra le più ricche d’Italia: Bologna, Modena, Reggio, Parma. Dobbiamo continuare così, sebbene vi sia una forte novità che riguarda il nostro sistema: la costituzione del gruppo bancario, una legge che costringe le Banche di Credito Cooperativo ad aderire a una capo gruppo. Ne sono nate tre, sono SPA a cui aderiscono le singole BCC, per garantirsi a vicenda. Ognuna mantiene la sua autonomia, ma verranno coordinate. Dovremo evitare che tale iniziativa ci trasformi in filiali di una SPA, che in quanto tale, non è una Cooperativa. Ma a oggi, è previsto che le Banche sane operino in autonomia e le altre siano controllate. E fin qui non c’è niente di male, anzi… Dobbiamo però evitare che si giunga a un’unica aggregazione di Banche, com'è successo in Francia.

Maurizio Cocchi

In Redazione Ugo De Santis

Condividi